时间序列分析(ARIMA)

时间序列分析是一种用于预测和解释时间序列数据的统计方法。ARIMA (自回归移动平均) 模型是常用的时间序列分析模型,它结合了自回归和移动平均的特性,可以捕捉数据中的趋势和季节性。

数据说明:

背景说明:

ARIMA模型是一种常用的时间序列分析方法,用于预测和模拟时间序列数据。它的全称是自回归积分滑动平均模型(Autoregressive Integrated Moving Average),它结合了自回归模型(AR)和滑动平均模型(MA),以及对原始数据进行差分处理(I)。

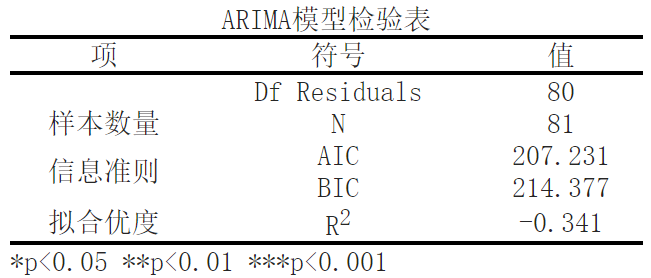

ARIMA模型检验的目的是验证模型是否适合对给定的时间序列数据进行建模和预测。基于给定的数据和模型,ARIMA模型检验可以评估模型的拟合程度和预测性能。通常,我们会关注模型的信息准则(如AIC和BIC),以确定最佳的模型选择,同时还会关注模型的拟合优度(R2)来评估模型的预测能力。

分析结果如下所示:

在这个ARIMA模型检验表中,我们可以看到几个指标和参数,以下是对每个指标的详细解释:

Df Residuals: 这是残差的自由度,表示模型中剩余的独立观测值的个数。在这个例子中,残差的自由度是80。

样本数量 N: 这是使用的观测值的总数,即数据集中的样本数。在这个例子中,样本数量是81。

信息准则 AIC(Akaike's Information Criterion): AIC是模型选择的一种准则,用于比较不同模型对数据的拟合程度。AIC值越小,表示模型的拟合越好。在这个例子中,AIC的值为207.231。

信息准则 BIC(Bayesian Information Criterion): BIC也是一种模型选择准则,与AIC类似,用于评估模型的拟合程度。BIC值越小,表示模型的拟合越好。在这个例子中,BIC的值为214.377。

拟合优度 R2: R2是衡量模型对观测数据的拟合程度的指标,其取值范围为负无穷到1。R2越接近1,表示模型的拟合程度越好。然而,在这个例子中R2为-0.341,表示模型对数据的拟合程度较差。

总的来说,ARIMA模型检验是对时间序列数据进行建模和预测时的重要步骤。通过评估模型的信息准则和拟合优度,我们可以确定最佳的模型选择,并了解模型的拟合程度和预测性能。这有助于我们对时间序列数据进行更准确的分析和预测。

关注微信公众号发送【示例数据】获取SPSSMAX练习示例数据。